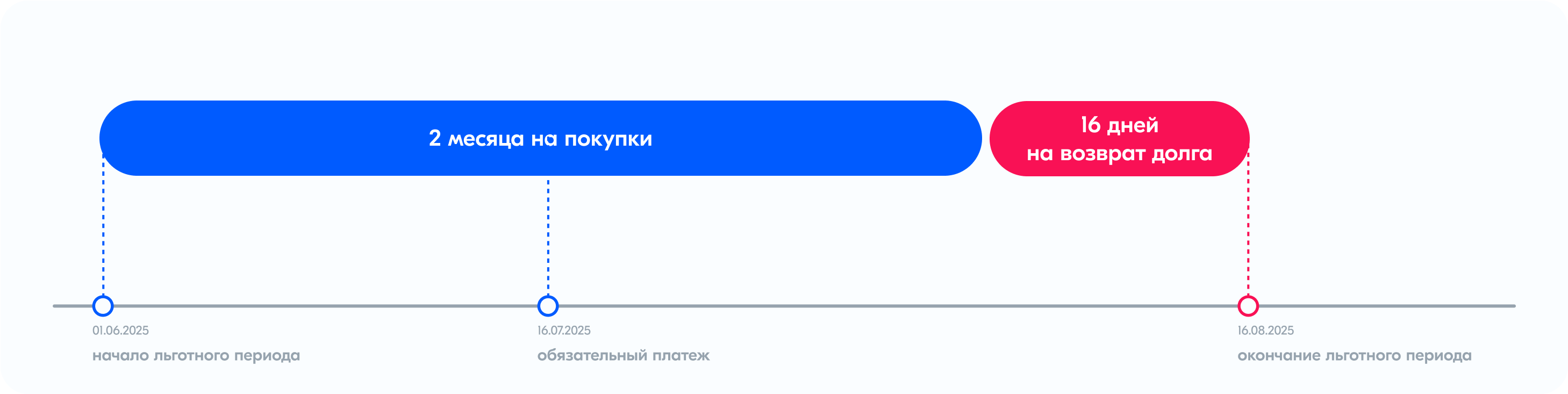

Льготный период — это срок, в который вы можете вернуть задолженность по кредитной карте, чтобы не платить проценты. У вас будет до 2 месяцев на покупки и 16 дней на возврат денег.

Льготный период действует на все покупки и не распространяется:

- на снятие наличных;

- перевод денег с кредитной карты;

- другие операции, которые приравниваются к выдаче наличных или переводу.

Как работает льготный период #

- Вы оплачиваете покупку с кредитной карты.

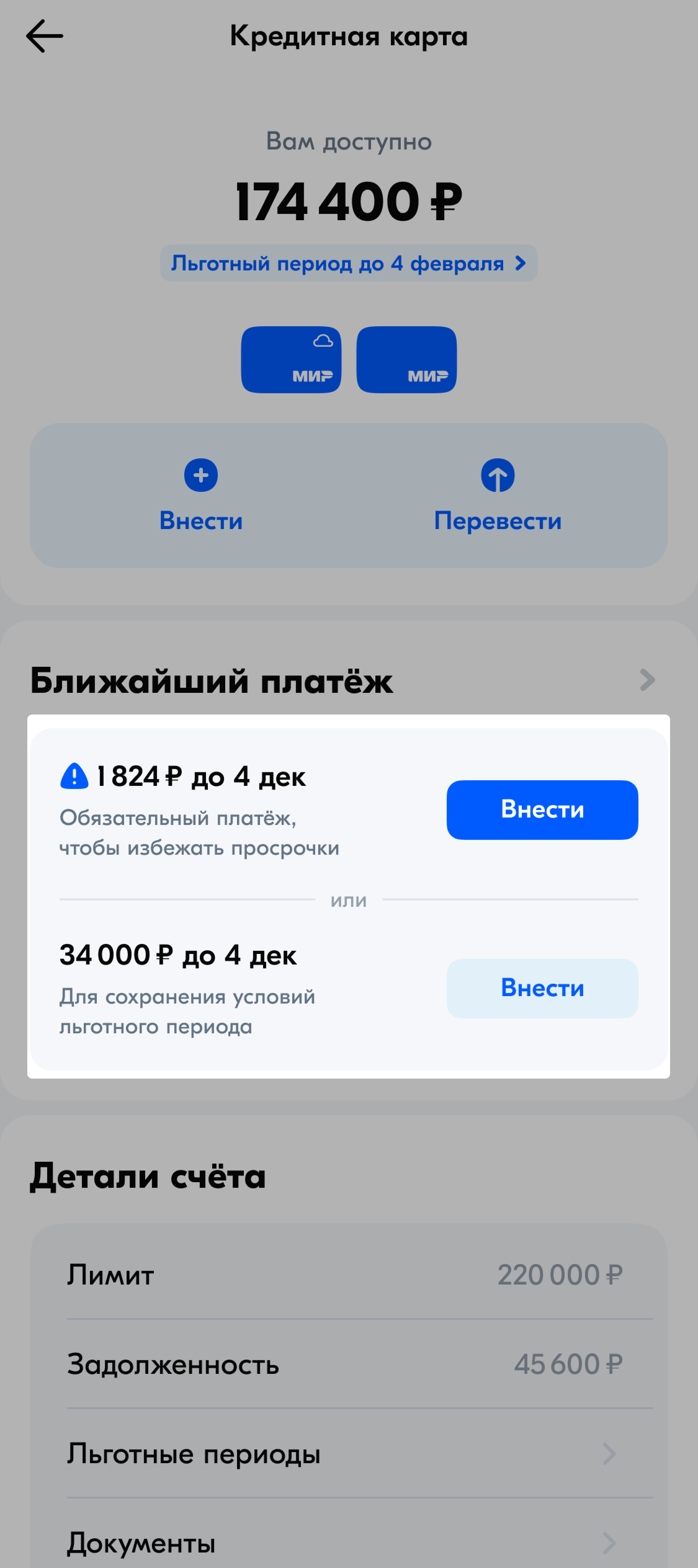

- Раз в месяц вносите обязательный платёж.

- За 16 дней до конца льготного периода банк сформирует платёж для сохранения условий льготного периода.

- Вы вносите платёж для сохранения условий льготного периода за 16 дней и не платите проценты.

Как рассчитывается льготный период #

Льготный период начинается с первой покупки по карте. Долг может образоваться в день покупки или чуть позже, когда банк подтвердит операцию. В дату образования задолженности банк зафиксирует даты начала и конца расчётного периода.

С даты начала расчётного периода начинается льготный. С последнего дня расчётного периода начинается платёжный.

Льготный период длится до 2 месяцев на покупки и 16 дней на возврат задолженности. Если вы оплатили покупку 1 июня, льготный период закончится 16 августа. Все покупки, которые вы сделаете с 1 июня по 31 июля, попадут в один льготный период.

Расчётный период #

Пока вы пользуетесь кредитной картой, банк считает, сколько вы потратили. Период, в который вы оплачиваете покупки, называется расчётным. Он длится один календарный месяц — 28–31 день. Если вы оплатили покупку 12 мая, ваш расчётный период будет длиться с 12 мая по 11 июня, а новый расчётный период начнётся 12 июня.

Даты расчётных периодов фиксируются после первой покупки и не меняются до полного погашения долга. Если вы полностью погасили долг и после этого воспользовались картой снова, банк зафиксирует новые даты расчётных периодов.

Платёжный период #

В последний день каждого расчётного периода начинается платёжный период — 16 дней. За это время вам нужно погасить всю сумму обязательного платежа. Если этого не сделать, образуется просроченная задолженность.

В конце льготного периода, во втором расчётном периоде, банк также сформирует платёж для сохранения условий льготного периода. Его вносить не обязательно, достаточно погасить обязательный платёж, чтобы избежать просрочки.

Подробнее об обязательном платеже

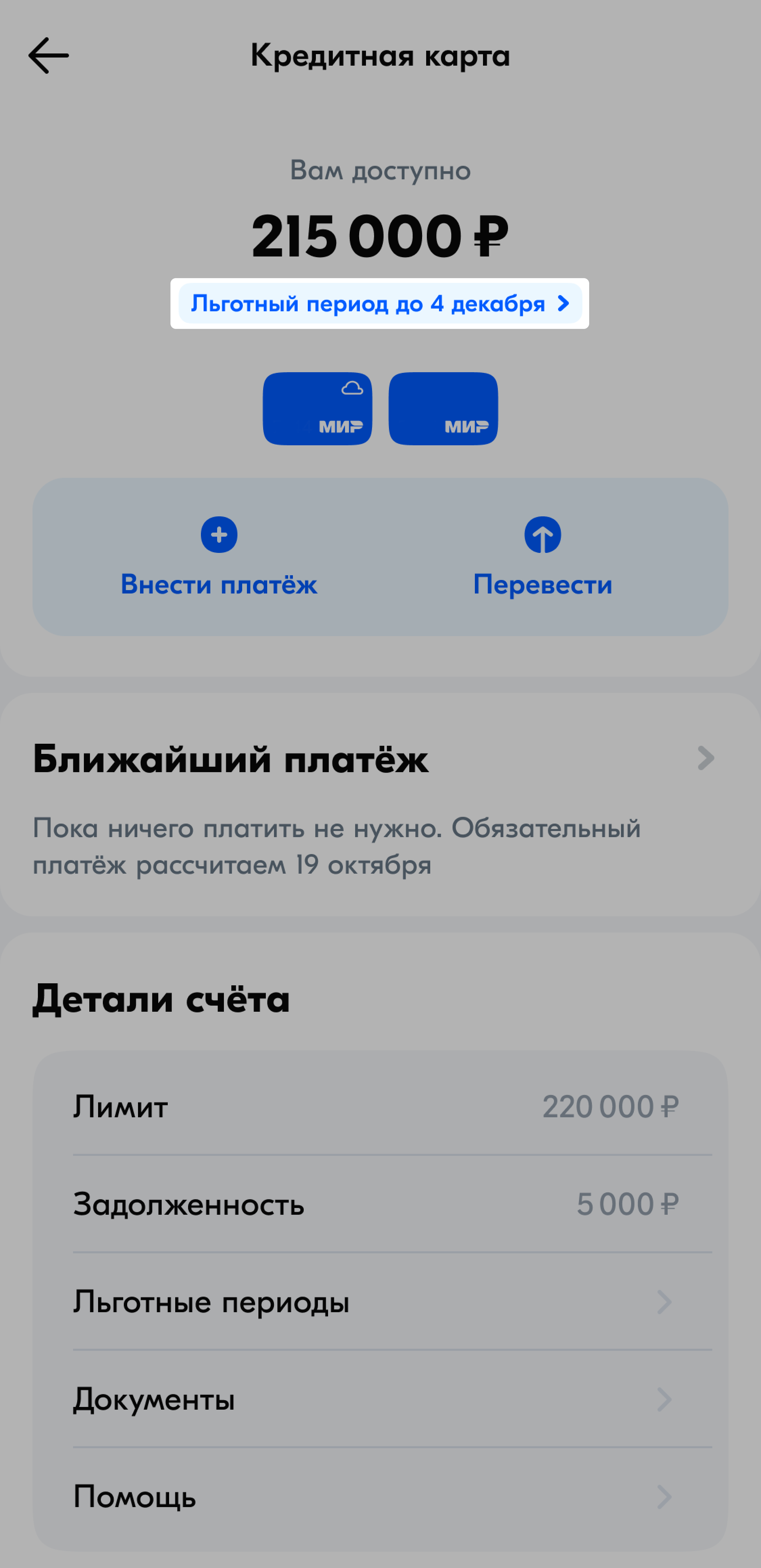

Точные суммы платежей и последний день для погашения можно найти в личном кабинете.

Если вы оплачиваете покупку кредитной картой после того, как банк сформировал платёж для сохранения условий льготного периода, у этой покупки начнётся новый льготный период.

Платёж для сохранения условий льготного периода #

Это вся сумма задолженности по кредитной карте, которую вы вносите, чтобы сохранить условия льготного периода и не платить проценты. Платёж формируется за 16 дней до конца льготного периода. Если вы оплатили покупку 12 мая, вернуть задолженность нужно до 27 июля.

Если вы снимали наличные или переводили деньги с кредитной карты, в платёж также добавятся проценты по этим операциям.

Как не платить проценты по кредитной карте #

Чтобы выполнить условия льготного периода и не платить проценты, погасите всю задолженность до последнего дня льготного периода. Последний день льготного периода указан в личном кабинете.

Как погасить долг по кредитной карте

Что будет, если не внести платёж для сохранения условий льготного периода #

Погашать платёж для сохранения условий льготного периода не обязательно.

Если его не внести, просрочки не будет, но в следующем платёжном периоде банк начислит проценты. Они считаются за все предыдущие расчётные периоды.